Hoja de Ruta de Descarbonización de Empresas

Una hoja de ruta de descarbonización es el documento operativo que responde a una pregunta concreta: dado el perfil de emisiones de esta empresa, ¿qué medidas se implementan, en qué orden, con qué inversión y hacia qué meta?

Qué es una hoja de ruta de descarbonización

Una hoja de ruta de descarbonización identifica las fuentes de emisión más relevantes de una empresa, evalúa las medidas disponibles para reducirlas, las ordena según costo e impacto, y las distribuye en un cronograma con responsables, presupuesto e indicadores de seguimiento.

Su audiencia principal es el equipo directivo que tiene que decidir qué hacer con el presupuesto de CapEx de los próximos tres años.

Diferencia con el plan de transición climática

Un plan de transición es el documento estratégico que integra la hoja de ruta dentro de un marco más amplio: análisis de escenarios, gobernanza, compromisos con la cadena de valor, estructura de financiamiento y comunicación externa hacia inversores y reguladores.

La hoja de ruta es la capa operativa de ese plan. Responde al “cómo”. El plan de transición responde al “por qué” y al “hacia dónde”, y coloca la hoja de ruta dentro de una narrativa de transformación del modelo de negocio. Uno sin el otro está incompleto: una hoja de ruta sin plan de transición es ejecución sin estrategia; un plan de transición sin hoja de ruta es estrategia sin ejecución.

Diferencia con el inventario de emisiones

El inventario de emisiones es el diagnóstico: cuánto emite la empresa, de qué fuentes y en qué alcances. La hoja de ruta es la prescripción: qué se hace con ese diagnóstico.

Sin datos desagregados por fuente no es posible identificar dónde está el potencial de reducción real, ni calcular el costo de abatimiento de ninguna medida.

Qué hace que una hoja de ruta sea estratégica y no solo una lista de medidas

Una lista de medidas de reducción — instalar paneles solares, electrificar la flota, mejorar el aislamiento de instalaciones — no es una hoja de ruta. Le falta la dimensión que convierte esas medidas en decisiones: la cuantificación del impacto en tCO₂e, el costo por tonelada reducida, la viabilidad técnica en el contexto específico de la empresa, y la secuencia que maximiza el impacto dentro de las restricciones de capital disponible.

Una hoja de ruta estratégica responde a tres preguntas simultáneamente: ¿qué medidas tienen el mayor impacto?, ¿cuáles son económicamente viables ahora?, y ¿cuáles requieren condiciones que todavía no existen pero hacia las cuales la empresa puede prepararse?

El punto de partida: el inventario de GEI desagregado

Por qué no se puede construir sin datos reales

Toda hoja de ruta parte de una línea base: el nivel de emisiones del año base, desglosado por fuente y alcance. Sin esa desagregación, no es posible identificar dónde se concentra el potencial de reducción ni calcular el impacto de ninguna medida específica.

El inventario de Alcance 1 y 2 es el mínimo indispensable. Para la mayoría de las empresas en sectores de manufactura, retail, logística o servicios financieros, el Alcance 3 representa entre el 70% y el 90% de la huella total, lo que significa que una hoja de ruta que lo ignora está ignorando la mayor parte del problema, y las medidas de reducción de mayor escala.

Qué información del inventario alimenta directamente la hoja de ruta

Del inventario de GEI, la hoja de ruta extrae cuatro insumos específicos:

La distribución de emisiones por fuente identifica dónde están los focos de mayor volumen — el consumo eléctrico de las instalaciones, la flota de transporte, los combustibles de proceso, las compras a proveedores — y por tanto dónde hay más toneladas por reducir.

El perfil de intensidad muestra la relación entre emisiones y actividad económica — tCO₂e por unidad producida, por kilómetro recorrido, por metro cuadrado — y permite proyectar cómo evolucionarán las emisiones bajo distintos escenarios de crecimiento.

Las tendencias históricas revelan si las emisiones han crecido, se han mantenido estables o han bajado en los últimos años, y bajo qué factores. Esta información ayuda a construir proyecciones realistas.

La materialidad por categoría de Alcance 3 identifica qué categorías de la cadena de valor concentran el mayor volumen de emisiones indirectas y tienen, por tanto, mayor potencial de reducción mediante programas de compromiso con proveedores o cambios en el diseño de productos.

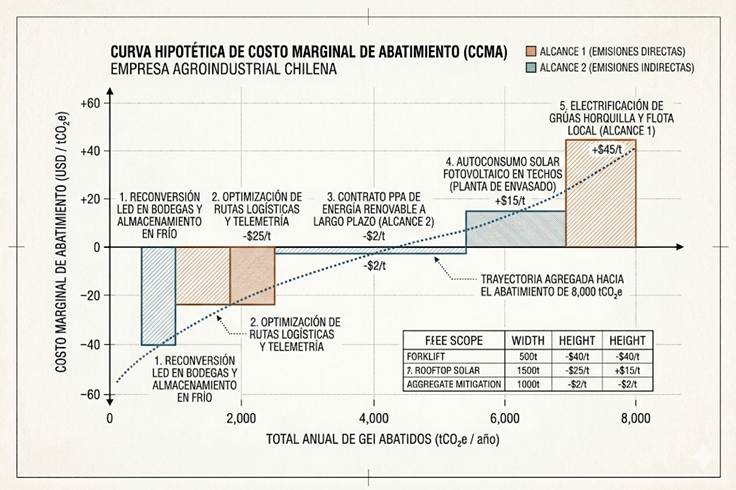

La curva de abatimiento (MACC)

La Curva de Costo Marginal de Abatimiento — conocida por sus siglas en inglés, MACC — representa gráficamente la relación entre el costo incurrido por cada medida para reducir una unidad de emisiones — el eje vertical, en USD por tonelada de CO₂e — y el potencial total de reducción de esa medida — el eje horizontal, en toneladas de CO₂e.

Cada medida de reducción aparece como una barra. El ancho de la barra representa cuántas toneladas puede reducir esa medida. La altura representa cuánto cuesta reducir cada una de esas toneladas. Las medidas se ordenan de izquierda a derecha, de menor a mayor costo.

El resultado es un mapa visual que responde a la pregunta más práctica de toda estrategia de descarbonización: si tengo un presupuesto limitado, ¿dónde lo pongo primero para reducir la mayor cantidad de emisiones al menor costo?

Cómo se construye: costo por tonelada vs. potencial de reducción

Para cada medida identificada en el inventario, se calculan dos parámetros:

El potencial de reducción cuantifica cuántas tCO₂e podría eliminar esa medida durante su vida útil, en comparación con la situación actual. Para una medida de eficiencia energética en iluminación industrial, esto implica calcular la diferencia de consumo entre la instalación actual y la tecnología propuesta, multiplicada por el factor de emisión de la red eléctrica y los años de vida útil del equipo.

El costo marginal de abatimiento es el valor presente neto del costo o ahorro de implementar esa medida, dividido entre el total de toneladas reducidas durante su vida útil. Las barras que caen por debajo del eje horizontal representan proyectos de “costo negativo” — iniciativas que en realidad ahorran dinero a la empresa a lo largo de su vida útil, como las mejoras de eficiencia energética. Las barras por encima del eje representan medidas que tienen un costo neto.

Las MACCs frecuentemente revelan acciones “win-win” con costos de abatimiento negativos — típicamente medidas de eficiencia energética y de recursos que reducen tanto las emisiones como el gasto operativo. Estas son las primeras en implementar, mientras que las acciones de mayor costo pueden requerir ciclos de planificación más largos, incentivos o modelos de asociación.

Los quick wins: medidas con retorno financiero positivo

El criterio operativo es identificar e implementar las medidas más costo-efectivas como quick wins, especialmente las que generan ahorro, y redirigir ese ahorro hacia proyectos climáticos futuros.

En la práctica, las medidas con costo negativo más frecuentes en empresas medianas incluyen: optimización de sistemas de climatización e iluminación, mejora de aislamiento en instalaciones industriales, optimización de rutas logísticas, reducción de consumos en standby, y gestión activa de la demanda energética. Muchas de estas medidas tienen períodos de retorno de inversión de dos a cinco años y generan ahorros operativos que pueden financiar las medidas de mayor costo en el siguiente horizonte.

Muchas organizaciones descubren que su primer 10% a 20% de descarbonización se paga solo. Al priorizar primero las iniciativas de alto volumen y costo negativo, las empresas pueden usar los ahorros generados para subsidiar las tecnologías de “descarbonización profunda” de mayor costo que vienen después en la curva.

Las medidas de costo elevado: cuándo y cómo abordarlas

Las medidas con costo de abatimiento positivo — electrificación de procesos industriales intensivos, sustitución de combustibles fósiles por hidrógeno verde, captura de carbono en punto de emisión — no se descartan por su costo actual. Se planifican para el horizonte de mediano y largo plazo, cuando tres factores suelen converger: el costo de la tecnología baja por efecto de escala, el precio del carbono sube por regulación, y la empresa ha generado el capital o el acceso a financiamiento necesario para abordarlas.

La MACC no es estática. Debe actualizarse cada dos o tres años para reflejar cambios en los costos tecnológicos, en los factores de emisión de la red eléctrica y en el contexto regulatorio — factores que pueden desplazar medidas que hoy son costosas hacia el territorio de costo negativo.

Las medidas de reducción más comunes por alcance

La MACC organiza las medidas por costo e impacto. Esta sección las organiza por alcance — el otro criterio que estructura qué puede hacer la empresa con control directo y qué requiere trabajo con terceros.

Alcance 1: eficiencia energética, combustibles, refrigerantes y procesos

Las medidas de Alcance 1 actúan sobre fuentes que la empresa controla directamente. Las más frecuentes por orden de costo de abatimiento habitual:

Eficiencia energética en instalaciones: optimización de sistemas de calefacción, ventilación y climatización (HVAC), actualización de motores industriales, mejora de aislamiento y gestión activa de la demanda. Costo de abatimiento típicamente negativo o cercano a cero.

Sustitución de combustibles fósiles en procesos: reemplazo de calderas de gas u otro combustible fósil por sistemas de calor renovable, biomasa certificada o bombas de calor. El costo varía significativamente según el sector industrial y la disponibilidad de alternativas en la geografía de operación.

Electrificación de la flota propia: conversión de vehículos ligeros y medianos a propulsión eléctrica. El costo de abatimiento depende del factor de emisión de la red eléctrica local — en países con alta penetración renovable, como Chile o Perú con su mix en transformación, el impacto por tonelada puede ser significativamente mayor.

Control de fugas de refrigerantes: los gases refrigerantes tienen Potenciales de Calentamiento Global entre 150 y más de 10.000 veces superior al CO₂. Su control y sustitución por alternativas de bajo PCG es una de las medidas de mayor impacto por dólar invertido en muchos sectores de servicios y manufactura.

Emisiones de proceso: en sectores industriales específicos — cemento, acero, química — las emisiones de proceso son las más difíciles y costosas de reducir. Requieren cambios tecnológicos profundos que deben planificarse en el horizonte de largo plazo.

Alcance 2: energía renovable y gestión de la demanda

Las medidas de Alcance 2 actúan sobre la electricidad que la empresa compra. Aquí la secuencia habitual es:

Reducción del consumo primero. Antes de pasar a renovables, la eficiencia energética reduce la cantidad de electricidad que hay que descarbonizar. Una empresa que consume 20% menos de electricidad necesita un 20% menos de capacidad renovable para alcanzar el mismo nivel de descarbonización.

Compra de energía renovable: contratos de suministro de energía renovable (PPAs), certificados de origen renovable o autoconsumo mediante instalaciones fotovoltaicas propias. En América Latina, los mercados de PPAs corporativos están en expansión acelerada en Chile, México, Colombia y Brasil, con precios que en varios mercados ya son competitivos o inferiores a la energía convencional.

Autoconsumo y almacenamiento: instalación de generación distribuida en instalaciones propias, combinada en casos avanzados con almacenamiento en batería. El costo de abatimiento de esta medida ha bajado más del 80% en la última década y sigue descendiendo.

Alcance 3: cadena de suministro, logística y uso de productos

Las medidas de Alcance 3 son las más complejas porque requieren actuar sobre terceros — proveedores, transportistas, clientes — con quienes la empresa no tiene control directo, solo influencia.

Programa de compromiso con proveedores: establecer requisitos de reporte de emisiones en los procesos de homologación, ofrecer soporte técnico para que proveedores clave desarrollen sus propios inventarios, e incorporar criterios climáticos en las decisiones de compra. Es la medida de mayor potencial de reducción absoluta en sectores con Alcance 3 dominante, pero la de más largo plazo de implementación.

Optimización logística: cambio modal del transporte (de aéreo a marítimo, de carretera a ferroviario donde disponible), consolidación de cargas, optimización de rutas y ocupación de flota. Muchas de estas medidas tienen costo de abatimiento negativo o muy bajo porque reducen simultáneamente las emisiones y los costos de transporte.

Diseño de producto: reducción de la intensidad de carbono en los materiales utilizados, extensión de la vida útil del producto, y diseño para la reutilización o el reciclaje al fin de vida. Es una medida de largo plazo con impacto sobre las categorías de bienes y servicios adquiridos y uso de productos vendidos.

Políticas de viajes de negocios: restricción de vuelos de corta distancia, sustitución por videoconferencia, y preferencia por transporte terrestre de baja emisión. Impacto absoluto modesto pero visibilidad alta y costo de implementación bajo.

Cómo se secuencian las decisiones en el tiempo

La MACC ordena las medidas por costo. El calendario las distribuye en el tiempo según su viabilidad técnica, los ciclos de renovación de activos de la empresa y la disponibilidad de capital. La interacción entre ambos criterios produce la secuencia real de la hoja de ruta.

Horizonte de corto plazo (0–3 años): quick wins y datos

El primer horizonte tiene dos objetivos simultáneos: capturar las medidas con costo negativo o bajo que generan reducción real e inmediata, y mejorar la calidad de los datos — especialmente de Alcance 3 — para refinar la MACC en los ciclos siguientes.

Las medidas típicas de este horizonte son las de eficiencia energética en instalaciones, el control de fugas de refrigerantes, la optimización logística básica y las primeras acciones sobre viajes de negocios. Son medidas con períodos de retorno cortos, sin dependencia de cambios tecnológicos en curso, y que no requieren decisiones de CapEx de escala mayor.

Este horizonte es también el momento de establecer la línea base verificada, definir los KPIs de seguimiento y construir los mecanismos de gobernanza interna que harán que la hoja de ruta se ejecute en lugar de archivarse.

Horizonte de mediano plazo (3–7 años): inversión y transformación

El segundo horizonte es donde ocurre la mayor parte de la reducción absoluta en la mayoría de las empresas. Aquí se abordan las medidas que requieren decisiones de CapEx significativas, integradas con los ciclos naturales de renovación de activos: reemplazo de flota, renovación de instalaciones, cambio de proveedor de energía.

La electrificación de flotas, los contratos de energía renovable a largo plazo, la instalación de generación distribuida y los programas de compromiso con proveedores clave se implementan en este horizonte. Son medidas que requieren planificación anticipada de entre uno y tres años — lo que significa que las decisiones para este horizonte deben tomarse dentro del horizonte de corto plazo.

Horizonte de largo plazo (7 años–2050): descarbonización profunda

El tercer horizonte cubre la descarbonización de las fuentes que no pueden eliminarse con las tecnologías disponibles hoy a costo razonable: emisiones de proceso industrial intensivo, descarbonización de la cadena de suministro en sus niveles más profundos, y emisiones residuales que requerirán tecnologías de captura o absorción.

Este horizonte no puede planificarse con la misma precisión que los dos anteriores — la incertidumbre tecnológica y regulatoria es demasiado alta. Lo que sí puede definirse ahora es la dirección de viaje, los hitos intermedios verificables, y los mecanismos de revisión periódica que permitirán actualizar el plan a medida que el contexto evoluciona.

Qué rol juegan las compensaciones de carbono

Las compensaciones de carbono — la compra de créditos que representan reducciones o absorciones de emisiones realizadas en otro lugar — son el elemento de la estrategia de descarbonización que más confusión genera y que con más frecuencia se usa mal.

Cuándo tienen sentido y cuándo no

La posición técnica de referencia es clara: las compensaciones son el último recurso, no el primero. Su función legítima es neutralizar las emisiones residuales que no pueden eliminarse después de haber agotado las medidas de reducción disponibles — no sustituir la reducción real.

Una empresa que compra créditos de carbono para declararse “carbono neutral” sin haber reducido sus emisiones operativas no está descarbonizando: está pagando para comunicar que lo hace. Eso tiene riesgos reputacionales y regulatorios crecientes, a medida que los marcos de reporte como CSRD y los criterios de SBTi hacen más difícil esconder esa brecha entre compromisos y reducciones reales.

El lugar correcto de las compensaciones en la hoja de ruta es al final de la curva de abatimiento: una vez identificadas y programadas todas las medidas de reducción viable, las compensaciones cubren el remanente que no puede eliminarse en el horizonte contemplado.

Calidad de los créditos: qué distingue uno válido de uno cuestionable

Evaluar la calidad de los créditos de carbono requiere un marco sistemático que evalúe cinco criterios fundamentales: adicionalidad, permanencia, precisión en la cuantificación, independencia de la verificación y co-beneficios.

La adicionalidad es el criterio más crítico: el proyecto es “adicional” cuando la actividad no habría ocurrido sin el financiamiento de carbono. Sin adicionalidad, el crédito no representa una reducción real — se está pagando por algo que habría pasado de todas formas.

La permanencia exige que la reducción o absorción sea duradera. Un proyecto de reforestación que es deforestado diez años después no representa una reducción permanente. Los créditos de remoción de carbono, que eliminan y almacenan CO₂ de forma duradera, están obteniendo primas de precio crecientes sobre los créditos de reducción de emisiones, lo que refleja la valoración del mercado por la permanencia.

En términos de precio de referencia, los créditos de baja calidad oscilan entre 4 y 15 USD por tonelada, los proyectos de rango medio entre 15 y 50 USD, y los créditos de alta calidad con fuerte base técnica y co-beneficios pueden superar los 50–200 USD por tonelada. Un precio anormalmente bajo es, en la mayoría de los casos, una señal de calidad dudosa.

El estándar de referencia emergente para evaluar calidad en el mercado voluntario es el de los Principios de Carbono Core del Integrity Council for the Voluntary Carbon Market (ICVCM), publicados en 2024.

Cómo se conecta la huella de carbono con la hoja de ruta, las metas SBTi y el plan de transición

Estos cuatro elementos forman una arquitectura lógica con funciones distintas y dependencias claras:

El inventario de emisiones es la base de datos. Sin él, nada de lo siguiente puede construirse con rigor.

La hoja de ruta de descarbonización es el documento operativo: qué se hace, en qué orden, con qué costo e impacto. Es el insumo técnico principal del plan de transición y la base sobre la que se calculan las metas SBTi.

Las metas SBTi son la validación externa de la ambición: confirman que la trayectoria de reducción que define la hoja de ruta es coherente con los escenarios científicos del Acuerdo de París. Para validar esas metas, SBTi revisa que la empresa tiene un inventario sólido y que sus metas de reducción son reales.

El plan de transición climática es el marco estratégico que coloca la hoja de ruta dentro de una narrativa más amplia: cómo el modelo de negocio evoluciona, cómo se financia la transformación, cómo se gestiona el riesgo climático y cómo se comunica todo esto a inversores, reguladores y cadena de valor.

Una empresa que construye estos cuatro elementos en el orden correcto tiene una arquitectura climática coherente y auditable.

Errores frecuentes que hacen inútil una hoja de ruta

Construirla sin inventario desagregado. Sin datos de emisiones por fuente no es posible calcular el potencial de reducción de ninguna medida ni construir una MACC con base real. El resultado es una lista de medidas razonables pero sin criterio de priorización.

Priorizar por visibilidad comunicacional en lugar de por impacto. Instalar paneles solares en la sede central genera buenas fotos para el reporte de sostenibilidad. Si la sede representa el 3% de las emisiones totales y la flota de distribución representa el 40%, la prioridad no está en la sede. La MACC evita este error precisamente porque pone las toneladas y los costos en el centro de la decisión.

No incluir el Alcance 3. Para la mayoría de las empresas, limitar la hoja de ruta a Alcance 1 y 2 significa ignorar entre el 70% y el 90% de la huella total. La complejidad de medir el Alcance 3 es real pero no es una justificación para omitirlo: los marcos de referencia permiten trabajar con estimaciones documentadas como punto de partida.

Tratar la MACC como un documento estático. Los costos tecnológicos cambian, los factores de emisión de la red eléctrica evolucionan, la regulación se actualiza. Una MACC construida en 2022 que no ha sido revisada puede estar recomendando un orden de prioridades que ya no refleja la realidad económica o técnica actual.

No conectar la hoja de ruta con las decisiones de CapEx. El error más frecuente en empresas que tienen una hoja de ruta pero no avanzan: el documento existe en el equipo de sostenibilidad pero no ha llegado al proceso de planificación de inversiones. Si las medidas de la hoja de ruta no compiten en el mismo proceso que las demás inversiones de la empresa — con el mismo lenguaje de retorno financiero y riesgo — permanecerán en el papel.

Usar compensaciones de carbono para sustituir reducciones reales. La compensación al inicio de la curva, antes de agotar las medidas de reducción, no es descarbonización.

Cómo acompaña Vim Aeris el proceso

La hoja de ruta de descarbonización parte del inventario de emisiones. En Vim Aeris acompañamos a empresas latinoamericanas desde la medición inicial hasta la construcción de la curva de abatimiento y el documento de hoja de ruta completo: identificación de fuentes, cuantificación del potencial de reducción por medida, análisis de costo de abatimiento, secuenciación por horizontes temporales y definición de KPIs de seguimiento.

Para empresas que quieren conectar la hoja de ruta con un proceso de validación SBTi o con el desarrollo de un plan de transición climática, integramos los tres elementos en un único proceso coordinado, sin duplicar trabajo ni generar documentos que no se hablan entre sí.

Preguntas frecuentes

¿Cuánto tiempo lleva construir una hoja de ruta de descarbonización? Depende principalmente de si el inventario de emisiones ya existe. Con un inventario verificado y datos de actividad organizados, el proceso de construcción de la hoja de ruta — incluyendo la MACC y la secuenciación por horizontes — toma entre seis y doce semanas para una empresa mediana con operaciones en un solo país. Sin inventario previo, el proceso completo puede tomar entre cuatro y seis meses.

¿La hoja de ruta tiene que cubrir necesariamente el Alcance 3? No hay una obligación universal, pero ignorarlo produce una hoja de ruta incompleta en la mayoría de los sectores. El criterio práctico es el de materialidad: si el Alcance 3 representa más del 40% de la huella total — lo que aplica a la gran mayoría de empresas fuera del sector energético puro — omitirlo significa ignorar las medidas de mayor impacto absoluto. SBTi lo exige cuando supera ese umbral.

¿Con qué frecuencia debe actualizarse? La práctica estándar es una revisión anual del avance frente a los KPIs definidos, y una actualización completa de la MACC cada dos o tres años, o ante cambios significativos en el perfil de emisiones de la empresa — adquisiciones, desinversiones, cambios en el mix de producción.

¿Puede una empresa pequeña construir una hoja de ruta sin contratar consultoría externa? Sí, especialmente para Alcance 1 y 2. Las herramientas de cálculo del GHG Protocol y las guías sectoriales disponibles permiten a un equipo interno con capacidad técnica básica construir un inventario y una MACC simplificada. El valor de la consultoría externa está en la experiencia para identificar medidas menos obvias, en el acceso a datos de costo de abatimiento por tecnología y mercado, y en la capacidad de conectar la hoja de ruta con los requisitos de marcos externos como SBTi o CSRD.

¿Qué pasa si la empresa no puede financiar todas las medidas identificadas? La hoja de ruta no es un compromiso de implementar todo simultáneamente: es una herramienta de priorización. El valor de tener la curva de abatimiento completa — incluso con medidas que no se implementarán en el corto plazo — es poder tomar decisiones informadas sobre dónde poner el capital disponible primero, y tener una visión clara de qué queda pendiente para cuando el capital esté disponible. Adicionalmente, varias de las medidas de mayor impacto tienen un costo de abatimiento negativo. Es decir, se financian con los ahorros que generan.

Comience ahora

Converse ahora con uno de nuestros consultores. Agende una videollamada gratuita de 30 minutos.

Alternativamente, complete el cuestionario para que uno de nuestros consultores se contacte a la brevedad con Ud.